Todo ano, milhões de brasileiros que entregam a Declaração de Imposto de Renda Pessoa Física (DIRPF) descobrem, dias ou meses depois, que caíram na malha fina da Receita Federal. A expressão parece ameaçadora, mas descreve apenas um procedimento técnico: a declaração ficou retida em análise porque algum dado apresentado pelo contribuinte não bateu com as informações recebidas de fontes pagadoras, planos de saúde, cartórios ou instituições financeiras.

Este guia explica, em linguagem acessível e com base em orientações oficiais, o que é a malha fina, como consultar sua situação em 2026, o que fazer se sua declaração foi retida, quais são os principais motivos e como evitar cair de novo no ano seguinte.

Índice

- O que é a malha fina do Imposto de Renda

- Por que a Receita Federal retém uma declaração

- Principais motivos de retenção

- Como consultar se você está na malha fina

- O que fazer ao cair na malha

- Declaração retificadora: quando enviar

- Multas, juros e riscos

- Como evitar a malha fina em 2027

- Perguntas frequentes

O que é a malha fina do Imposto de Renda

A malha fina — oficialmente chamada de malha de fiscalização — é o processo pelo qual a Receita Federal cruza automaticamente as informações prestadas pelo contribuinte com as declarações enviadas por terceiros. Empregadores enviam a DIRF, planos de saúde e clínicas enviam a DMED, imobiliárias e cartórios entregam a DOI, bancos reportam movimentações via e-Financeira e fundos de previdência transmitem seus próprios informes.

Quando algum dado do contribuinte diverge desse universo de informações, o sistema classifica a declaração como "em análise" e a retém até que a inconsistência seja esclarecida. Nenhum sinal chega automaticamente à casa do contribuinte: cabe a ele acompanhar a situação pelo portal e-CAC.

Por que a Receita Federal retém uma declaração

A Receita utiliza uma bateria de cruzamentos automatizados. Entre os mais comuns:

- Comparação entre o rendimento declarado e o informado pela fonte pagadora (DIRF).

- Verificação de deduções médicas (DMED) com base em CPF do titular e dependentes.

- Compatibilidade entre a variação patrimonial e os rendimentos declarados.

- Movimentação financeira reportada pelas instituições via e-Financeira.

- Consistência entre pagamentos e recebimentos de aluguel, honorários e pensão.

O objetivo do sistema não é punir de imediato, mas corrigir divergências. Se o cidadão identificar o erro e retificar a declaração antes da lavratura de auto de infração, evita multas mais pesadas.

Principais motivos de retenção em 2026

A Receita Federal divulga anualmente um balanço com as principais causas de retenção. A tabela abaixo consolida as mais frequentes segundo relatórios oficiais dos últimos exercícios:

| Motivo | Descrição |

|---|---|

| Omissão de rendimentos | Salário, aluguel, pensão ou aposentadoria que o contribuinte não declarou, mas que constam da DIRF ou de informes bancários. |

| Deduções médicas indevidas | Despesas informadas sem correspondência na DMED, ou lançadas em duplicidade. |

| Rendimentos de dependentes | Dependente incluído na declaração deixou de ter os próprios rendimentos somados. |

| Pensão alimentícia | Diferença entre o valor pago pelo alimentante e o recebido pelo alimentado. |

| Divergência em contribuição previdenciária | Valores diferentes dos informados pela fonte pagadora. |

| Bens e direitos incompatíveis | Aquisição de imóvel, veículo ou aplicação sem lastro nos rendimentos declarados. |

Como consultar se você está na malha fina em 2026

A consulta é gratuita, feita totalmente online, e não exige intermediário. Cuidado com terceiros que se apresentam como "despachantes" e cobram pela consulta.

Passo a passo pelo e-CAC

- Acesse o portal e-CAC.

- Entre com sua conta Gov.br (prata ou ouro).

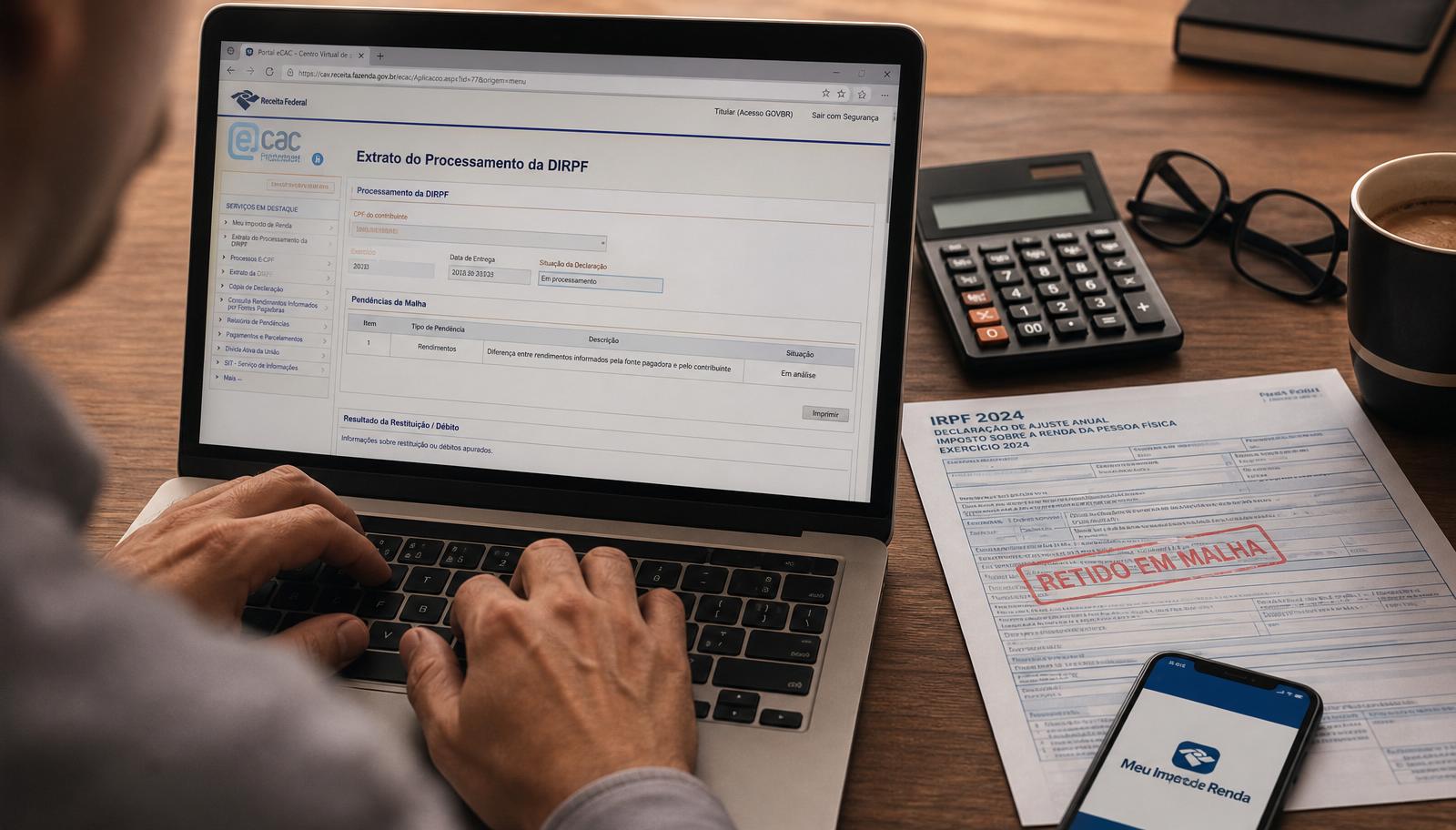

- Vá em Meu Imposto de Renda > Extrato do Processamento da DIRPF.

- Selecione o exercício desejado (2026, ano-calendário 2025).

- Verifique a mensagem de status: "Em processamento", "Processada", "Com pendências" ou "Em fila de restituição".

Se aparecer alguma pendência, o extrato mostra qual item da declaração gerou a divergência e como corrigir. Guarde uma cópia em PDF antes de qualquer ação.

Consulta pelo aplicativo Meu Imposto de Renda

O aplicativo oficial da Receita Federal, disponível para Android e iOS, permite consultar o extrato de processamento, a restituição e as declarações dos últimos anos. É a forma mais prática para quem não tem computador à mão.

O que fazer ao cair na malha fina

Descobrir que caiu na malha não significa que você cometeu fraude. Na maioria dos casos, o problema é um erro de digitação ou omissão involuntária. O passo a passo abaixo ajuda a resolver com segurança:

- Leia o extrato integralmente. A Receita informa o item exato da declaração com divergência.

- Reúna os documentos. Informes de rendimento, comprovantes de despesa, contratos de aluguel, recibos e extratos bancários.

- Compare linha a linha. Verifique se o valor lançado corresponde ao documento oficial.

- Decida: se o erro foi seu, envie uma declaração retificadora. Se o dado é seu e a fonte pagadora informou errado, procure a empresa para corrigir a DIRF.

- Guarde tudo por cinco anos. É o prazo em que a Receita pode revisar sua declaração.

Declaração retificadora: quando e como enviar

A retificadora é uma nova declaração que substitui a anterior. É gratuita e feita pelo mesmo programa da declaração original. Não há limite de retificações antes da abertura do procedimento fiscal, mas é importante observar dois pontos:

- Mudança do modelo (completo para simplificado ou vice-versa) só é permitida até o encerramento do prazo original de entrega, geralmente em maio.

- Se a declaração foi intimada por auto de infração, a retificadora deixa de ser aceita pelo sistema. A partir daí é preciso apresentar defesa administrativa.

Para saber quais deduções são permitidas e evitar novos erros, vale consultar nosso guia sobre deduções do Imposto de Renda e o material oficial no site da Receita Federal.

Multas, juros e riscos

Se a Receita identificar imposto devido não pago, o contribuinte é notificado a recolher o valor com multa de mora de 0,33% ao dia, limitada a 20%, e juros pela taxa Selic. Caso a retificadora seja espontânea, antes de qualquer notificação, essas multas são reduzidas.

Nos casos em que a Receita entende ter havido dolo, sonegação ou fraude, é lavrado auto de infração com multa de ofício de 75% sobre o imposto devido, podendo dobrar em situações mais graves. O contribuinte tem direito a defesa administrativa perante o CARF e, se necessário, ao Poder Judiciário.

Como evitar a malha fina em 2027

Adotar rotinas simples ao longo do ano-calendário reduz drasticamente o risco de cair na malha:

- Guarde todos os informes de rendimento em pasta única, física ou digital.

- Peça à sua empresa o comprovante anual e confira valores mensalmente.

- Registre aluguéis e pensões em planilha, com data e valor.

- Só deduza despesas médicas quando tiver recibo com CPF do prestador.

- Baixe o programa oficial no início do prazo e use a declaração pré-preenchida, gerada com dados que a Receita já possui.

- Se recebeu rendimentos de mais de uma fonte, atenção redobrada com a soma total no ano.

Para quem quer aprofundar o entendimento sobre fiscalização e transparência tributária, vale a leitura do nosso texto sobre a Lei de Acesso à Informação, que também se aplica a dados agregados da própria Receita.

Perguntas frequentes sobre a malha fina em 2026

1. A malha fina é uma multa?

Não. É um estágio de análise da declaração. Multa e juros só incidem se a Receita concluir que houve imposto devido não pago.

2. Recebo notificação em casa se cair na malha?

Não. A comunicação oficial fica na caixa postal do e-CAC. Cabe ao contribuinte consultar periodicamente.

3. Cair na malha suspende a restituição?

Sim. Enquanto a declaração estiver retida, a restituição fica bloqueada. Uma vez resolvida a pendência, o valor entra no próximo lote.

4. Posso retificar minha declaração quantas vezes precisar?

Sim, dentro do prazo de cinco anos e antes de qualquer procedimento fiscal formal.

5. Preciso de um contador para sair da malha?

Não é obrigatório. Casos simples podem ser resolvidos pelo próprio contribuinte pelo e-CAC. Para situações complexas, a orientação de um profissional habilitado é recomendada.

6. Se a empresa errou a DIRF, o problema é meu?

Você continua sendo o responsável pelas informações da sua declaração, mas deve exigir a correção da DIRF junto à fonte pagadora para eliminar a divergência.

7. Quanto tempo demora para sair da malha?

Depende do volume e da complexidade. Casos simples podem ser resolvidos em semanas após a retificadora; casos com abertura de processo fiscal podem levar meses.

8. O que acontece se eu ignorar a malha fina?

A Receita pode lavrar auto de infração, cobrar imposto, multa e juros, inscrever o débito em Dívida Ativa da União pela PGFN e ajuizar execução fiscal.

Conclusão

A malha fina não precisa ser motivo de pânico. Trata-se de uma etapa técnica que, com organização e uso das ferramentas gratuitas oferecidas pela Receita Federal, pode ser resolvida de forma rápida e sem custos adicionais. Consultar o extrato no e-CAC, comparar informes, retificar quando necessário e manter documentos guardados por cinco anos são hábitos que protegem o cidadão e reforçam sua autonomia diante do sistema tributário. Fiscalizar o próprio Imposto de Renda é também uma forma de transparência ativa, coerente com o mesmo princípio que exigimos das contas públicas.

Como surgiu a malha fina

A ideia de cruzar declarações do contribuinte com informações de terceiros foi consolidada nos anos 1990, quando a Receita Federal passou a receber a DIRF em meio eletrônico. A partir daí, o volume de dados processados cresceu ano a ano e permitiu identificar inconsistências que, antes, dependiam de fiscalização presencial. Hoje, o sistema utiliza inteligência artificial para priorizar declarações com maior risco fiscal, otimizando recursos humanos e ampliando a arrecadação sem elevar carga tributária.

Tipos de pendência e o que cada uma significa

- Rendimentos: divergência entre o valor declarado e o informado pela fonte pagadora na DIRF.

- Deduções: despesa lançada sem lastro em documento eletrônico (DMED) ou em duplicidade.

- Bens e direitos: variação patrimonial incompatível com a renda declarada.

- Imposto pago: valores retidos na fonte diferentes dos informados.

- Dependentes: inclusão de dependente já declarado por outro contribuinte, comum em situações de guarda compartilhada.

Quanto tempo a Receita tem para revisar

Além do prazo de cinco anos para lançar tributos, chamado de decadência, a Receita pode revisar declarações dentro do exercício e emitir intimação a qualquer momento. Após concluída a análise sem pendências, a declaração é definitivamente processada. Isso, porém, não significa quitação: a fiscalização pode reabrir o caso se surgirem indícios novos, respeitando o prazo legal.

Cuidados com golpes envolvendo Imposto de Renda

Períodos de entrega e revisão da declaração são marcados por aumento de tentativas de fraude. Golpes comuns incluem:

- E-mails falsos oferecendo "restituição antecipada" mediante clique em links suspeitos.

- SMS pedindo atualização cadastral com prazo curto para "evitar bloqueio de CPF".

- Ligações se passando por auditores fiscais.

- Sites clonados do e-CAC com URLs parecidas com o endereço oficial.

Qualquer comunicação oficial da Receita ocorre pela caixa postal do e-CAC. Denúncias sobre tentativas de fraude podem ser feitas pela Central de Atendimento da Receita e pela Polícia Federal.

Mini-glossário do IRPF

- DIRPF: Declaração de Imposto de Renda Pessoa Física.

- DIRF: Declaração do Imposto de Renda Retido na Fonte, enviada por empregadores e instituições financeiras.

- DMED: Declaração de Serviços Médicos e de Saúde.

- DOI: Declaração de Operações Imobiliárias, entregue por cartórios.

- e-Financeira: obrigação acessória com dados bancários e de investimentos.

- e-CAC: Centro Virtual de Atendimento ao Contribuinte.

Fontes oficiais para consulta permanente

- Receita Federal — orientações e programas oficiais.

- e-CAC — extrato do processamento da DIRPF.

- Procuradoria-Geral da Fazenda Nacional — Dívida Ativa da União.

- CARF — Conselho Administrativo de Recursos Fiscais.

- Tesouro Transparente — resultado da arrecadação federal.